車や家の購入、結婚や離婚、子育て、仕事、老後の生活、人生にはさまざまなステージがありますが、いつだってお金の悩みは尽きません。また、アメリカでは経済成長率が堅調な伸びを示すものの、インフレは長期化し、私たちの生活を圧迫しています。そんな今だからこそ、改めて見直したいお金のこと、資産のこと。今回は素朴な疑問から専門的な知識まで、プロがお金の悩みを解決します。(2024年7月)

※ 本特集内で紹介している個々のケースは、全ての方に当てはまるわけではありません。詳細は専門家に相談するなど、自身でご確認ください。

※ 本特集は、特定のサービスや金融商品を『ライトハウス』が保証するものではありません。各サービスは個人の責任においてご利用ください。

住宅(リモデル、不動産購入、ローン)

キッチンのリモデル、予算を抑えるコツは?

A:素材に工夫を。ですが、キッチンは投資した分のリターンはあります。

床、カウンター、キャビネット素材で工夫を

キッチンのリモデルでコストを抑えるポイントの一つは素材。床をハードウッドではなくLVT(Luxury Vinyl Tile)にする、カウンタートップの素材にリーズナブルなものを使うなどです。また、照明、蛇口、キャビネットの取っ手など、DIY用品店で買える物は後から自分で簡単に交換できます。まずは安いものを使い、後から少しずつ自分の気に入ったものにアップグレードしてはいかがでしょう。さらに、DIYの経験があまりない人でもできる作業として、ペンキ塗りはおすすめです。失敗しても上から塗り直したり、後から業者に頼んだり、修正がしやすいからです。

また、キャビネットのカスタムオーダーは、時間と手間がかかる上、個人的にはコロナ禍以降、質の低下しているメーカーが増えてきていると感じます。そこで、弊社では、自宅に素材が送られてきて現場で組み立てるRTA(Ready to Assemble)のキャビネットをお勧めしています。RTAはある程度サイズが決まっているのでコストがカスタムオーダーの半額程度に抑えられる上、パーツに不足や不備があっても、カスタムオーダーより早く交換できます。弊社ではRTAを組み立てながら、弱そうな箇所の強化や、ズレの修正も行うので、RTAと言えども、自宅に合わせた満足いくものを提供することが可能です。

投資しがいのあるキッチン

広さ、間取りや形、市況によって変動しますが、一般的にキッチンは、お金をかけても家の売却時には十分元が取れると言われています。10~20年後に家を売却する際、おそらく家の購入価格プラス10万ドル以上で売れるでしょうし、良いキッチンは人を引きつけるからです。そもそも、キッチンは1日の中でも過ごす時間がかなり長く、家族の誰もが使う場所。いつも薄暗い、キャビネットが使いにくい、動線が悪いなどの小さな不便を解消すれば、QOL(Quality of Life)は上がります。使いやすいキッチンは、投資するかいがあるのではないでしょうか。

▲明るく、使いやすいキッチンは、売却時にも高く評価されます。

▲シンクや換気扇の位置を変えるなど、大掛かりなリモデルに対応します。

日本式のお風呂は高額?売却時の価値は?

A:工事が大掛かりで高くなりがち。最近はアメリカでも日本式風呂が浸透中。

日本式のお風呂の設置コストは通常のアメリカのバスルームのリモデルの倍近くになります。一般的なバスルームより広い場所が必要で、バスルームの隣のクローゼットを壊す、2バスルームを1バスルームに変える、地下室をバスルームに変えるなど、大掛かりな工事になりがちなためです。カビや湿気防止のため、天井や壁に特別な防水加工も必要になります。

昨今「Japanese Style Bath」という言葉や概念はかなりアメリカでも浸透しています。昔は「日本式のお風呂は売却時に普通のバスルームに戻すべき」と言われましたが、数年後には、家を売却する際にお風呂が家の価値を下げる要因にならないと思われます。とはいえ、日本式のお風呂を理解しているアメリカの業者は少なく、水漏れやカビなどトラブルは絶えません。弊社ではそうした場合のリカバーも請け負います。お困りの方はご相談ください。

▲変わった間取りにも対応。湯船を床に埋め込むこともできます。

▲日本式のお風呂の設置の工事は、平均で1カ月半ほどかかります。

▲湯船が大きいので、お風呂専用のウォーターヒーターを設置する場合もあります。

TK Home Design and Build(ワシントン州)

- 場所:4012 156th Ave. SE, Bellevue

- TEL : 206-661-4255

- E-mail:info@tkhomeseattle.com

- Web: https://tkhomeseattle.com/

- 業務内容:新築、増築、バスルーム・キッチン・部屋のリモデル、デッキ施工

◎ 大工 金夫 剛(かねお・たけし)さん

大工歴30年。現場は整理整頓、清潔さを保ち、養生とダストコントロールにも配慮。連絡をいただいたらできるだけ迅速にお返事いたします。日本語でどうぞ。

【趣味】

休日は3歳と6歳の子どもとサッカーやスノーボード。映画鑑賞も好きですが、仕事も大好き。大工の仕事は飽きません。

初めての不動産購入。何から始めたらいい?

A:五つのポイントの理解と十分な準備で不安のないおうち探しを。

マイホーム購入は人生の大きな決断の一つ。現在のシアトル近郊の不動産市場は、在庫が限られる一方、需要が高く、十分な準備と戦略的アプローチが不可欠です。押さえておきたいポイントをご紹介します。

① 住宅ローンの事前承認を受ける

家を探す前に、住宅ローンの承認を取りましょう。ざっと財務状況を確認する簡単な審査ではなく、「事前承認」や競争に有利な「事前審査済み」のステータスが強いオファーの鍵です。ローンの窓口が分からない場合は、不動産エージェントがローンオフィサーを紹介してくれます。

② 理想のマイホームの条件を整理する

将来の住まいをイメージし、「必要」「あったらいい」「不要」なもののリストを作りましょう。これにより、準備にかかる余分な時間やお金を節約できます。最初に住みたいエリアを検討すると焦点を絞りやすくなります。その上で欲しいアイテムの優先順位を付けます。「白いキッチン」のように後から追加可能か、「リビングルームの陽当たり」のように後から変更が難しいものかを考えることも大切です。

③ 希望のエリアのトレンドと購入プロセスを確認する

希望のエリアの最新動向を確認しておきましょう。売り手市場なのか買い手市場なのか、在庫数はどれくらいかなど、マーケットを知ることは、知識に基づく賢明な判断をし、競争力のあるオファーを作成するのに役立ちます。不動産の専門家と連携し、最新動向をチェックしておくことで、スピードの早いマーケットの人気の物件であっても、焦らずに的確な判断で強いオファーを提出することができます。

また購入までのステップや専門用語についても専門家から説明とアドバイスを受け、耳慣れない言葉を理解しておくと安心して購入プロセスを進めることができます。

④ ホームインスペクションをする

家を買う時は感情が伴い、その家の本当の姿が見えにくくなることがあります。物件を客観的に評価するため、ホームインスペクションを行いましょう。インスペクターは隠れた欠陥、構造上の問題、必要な修理を明らかにします。売り手がインスペクションをしていたとしても、物件を理解するため、買い手としてインスペクションを行うことをお勧めします。現在は市場のペースが速く、売り手のインスペクションのみを利用することも多いですが、その場合はリスクがあることも理解しておきましょう。

⑤ 隠れたコストを考慮する

住宅価格に加え、以下のコストも考慮してオファーを出しましょう。

- クロージング費

- 修理・リフォーム費

- 維持費・メンテナンス費

- 税金

- HOA費

これらを検討することで購入後に必要な費用を予測でき、将来の費用に関する不安を取り除くことができます。

マイホーム購入は、分からないことがたくさんあると思います。何でも気軽に不動産の専門家に相談し、おうち探しのプロセスを、ぜひ楽しんでください!

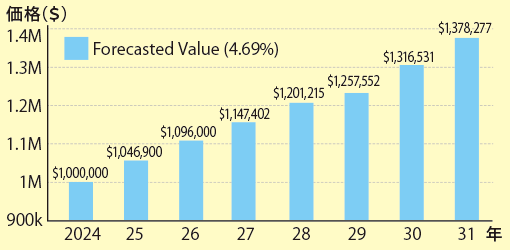

不動産価値変動予測(キングカウンティー)

出典:MBS Highway

Windermere Real Estate / Mitsuki Walker Homes|(ワシントン州)

- 場所:100 116th Ave. SE, Bellevue

- TEL : 610-858-1671

- E-mail: mitsuki@windermere.com

- Web: https://mitsuki.withwre.com/

- 不動産総合コンシェルジュサービス、住宅物件の売買、販売準備費用立て替えプログラム

◎ 不動産エージェント ウォーカー光紀さん

【趣味】

お友達や家族で集まって、おいしいものを囲んで過ごす時間が大好きです。カフェや公園情報もリストアップ中です。

モーゲージ(住宅ローン)を抱えるメリットは?

A:ローンや学費、老後の生活費など、さまざまな活用方法があります。

人生で一番大きな買い物である住宅の購入は夢でもあり、また一生の大きな責任でもあります。購入前はきちんと払っていけるか、その責任の重さに躊躇なさる方も少なくありません。今回はモーゲージ(住宅ローン)があって「よかった」という例や、モーゲージの利用方法をご紹介します。

ローン、学費、経済的困窮に対応

アメリカでモーゲージは「Cheap Money」と呼ばれることたびたびです。というのも、クレジットカードの支払いや車のローンと比べ、利子が安いからです。これらの支払いをモーゲージの組み換えで支払えます(PRO#1)。同様に医療費の支払い、子どもの学費、リモデル、年老いた両親の手当てにも利用できます。組み替えは、何にでも利用でき、理由も問われません。

また、住宅ローンの支払いが滞ると、何もしなければ差し押さえられてしまいますが、病気などで仕事を失い困窮した場合は、Loan Modificationという臨時のリファイナンスをしてもらえます(PRO#2)。レートを下げたり、短期間だけの特別な考慮をしてくれたり、レンダーによって方法は異なりますが、家を取られないように計らってくれます(FNMA、Freddie Mac、FHA Loan、VA Loanに限る)。しかし、大手銀行の中にはこれらのプログラムを行なっていないところもあるので気を付けてください。

リバースモーゲージ

老後になるとモーゲージは新たな利用方法があります。モーゲージは資産を作るための投資ということを忘れないでください。長い間、住んでいるうちにEquity(家の売値価値からローンの残高を引いた差額)がたくさん増えます。ここで生まれた財産は貯金です。自分の家を担保にお金を借りることを、リバースモーゲージと言い、毎月の支払いをしなくてよいローンになります。リバースモーゲージは、62歳から利用でき、その家を売ったときに返済し、家の所有権は売却するまで自分にあります。

借金さえなければ生活できると頑張っても、物価高や予想外の出費があるものです。こうした時もモーゲージがあると、お金の心配から逃れることができると思います。

Directors Mortgage (NMLS-3240)|(ワシントン州/オレゴン州)

- 場所:14405 SE 36th St., #206, Bellevue

- TEL : 206-679-3371

- E-mail : mitsuko.miller@directorsmortgage.net

- Web : https://www.directorsmortgage.com/mitsuko-miller/

- 業務内容:住宅ローン

◎ ローン・スペシャリスト みつ子ミラーさん NMLS-107855

【趣味】

シアトルの自然を楽しみながら、体を鍛えています。

資産運用・資産計画

退職後の資産運用、どんな方法がありますか?

A:債券、株式、証券、年金、それぞれ長短所の理解を。退職後、どこで過ごすかも重要な判断材料です。

老後の生活に向けて資産を蓄えることは投資の重要な目的の一つです。年々物価が上昇する中、皆さんも効率的に資産を増やすために401(k)やIRA、Roth IRAなどを積極的にご利用されていると思います。この誌面では蓄えた資産を退職後にどのように運用すべきかについてご紹介致します。

今年4月2日付けの『Wall Street Journal』紙では、余裕をもって退職後の生活を楽しむには夫婦で146万ドルの運用資産が必要とありました。もちろん各家庭の生活スタイルによっても必要な生活費は異なります。同記事では67歳時点での年収の10倍の運用資産を持っていることが望ましいと書かれていました

債券、株式、証券、ポートフォリオの再考を

市場性金融資産であれば、まず債券が考えられます。利回りは発行体(借入人)の信用力に応じて異なります。発行体が破綻しなければ満期時に金利と共に元本が返済されます。ドル金利が比較的高い現況下では、アメリカ大手企業の投資適格債券で10年超の期間で年利5.0%を超える投資が可能です。金利は所得税の課税対象ですが、地方公共団体の発行する債券(Muni債)を購入すると通常連邦所得税(場合によっては州税も)が免除となります。

元本返済の保証はありませんが、業績が比較的安定して配当の高い株式に投資するのも一法です。上場企業の配当は通常長期キャピタルゲイン課税ですので一般所得の少ない退職者(例えば夫婦で年間所得が8万9000ドル以下)の場合、配当が無税になる可能性があります。

債券、株式以外にさまざまな不動産に投資するREIT(Real Estate Investment Trust)やエネルギー関連に投資するMLP(Master Limited Partnership)、Private Equityに投資するファンドなども一般投資家が購入できるようになりました。こうしたAlternative Investmentと呼ばれる証券は高配当ですが流動性(売却可能性)が限定されることもあり注意が必要です。分散投資の観点からポートフォリオの一部として有効な投資手段と考えられます。こうした証券の配当は通常一般所得税課税ですが、組成の仕方によっては10%以下の低い税率が適用可能な証券もあります。

Alternative(=代替的)の言葉通り、従来の債券、株式とは異なる投資対象や手法を指します。具体的には不動産投資信託のREIT、未公開企業への投資(Private Equity)などで、一般的にはハイリスク、ハイリターンと言われています。日本語では「代替投資」と呼ばれることがあります。

年金は受け取り時期の考慮を

さらに資産から安定した資金を生む方法として年金(Annuity)があります。期首に一括で資金を保険会社に預けその翌月から決まった金額を受け取るSPIA(Single Premium Immediate Annuity)は典型的な商品です。60歳半ばの方ですと資産の額に対して年率約7%の金額を毎月均等に生涯にわたり受け取ることができます。ただし、元本は戻ってきません。受取期間を10年から20年に限定して仮に年金受領者(Annuitant)が早くお亡くなりになっても受益者(Beneficiary)が既定の受給額の残りを死亡保険金として受け取れる方法もあります。年金の利益および死亡保険金は所得税対象となります。

資産の大部分が401(k)、403B、IRAなど課税所得前の資金である場合には、資産の課税方法に関係なく引き出し時において所得税対象となります。現行ルールでは73歳になった年から毎年一定額を引き出す必要があります(Required Minimum Distribution)ので所得税率を考えながら毎年の引き出し額を考えましょう。

Single Premium Immediate Annuityの略。一括で投資資金を保険会社に渡すと生涯(生きている限り)保険会社から一定の金額をもらい続けることができる年金契約。ある年数以上長生きすると元が取れ、逆に早く亡くなると払った額の一部しか戻ってきません。

生活する場所で変わる計画

老後をアメリカで過ごすか日本へ帰国するかという判断も財産管理に影響します。日本に帰国する場合には、米国市民権や永住権を放棄する時点で200万ドル以上の資産をお持ちであれば米国税法上のCovered Personの扱いとなり、見なしキャピタルゲインに対して出国税および課税前資産に対して30%の所得税がかかる可能性があります。日本に移住した後では全世界資産に対して日本での課税権が発生しますので、資産のキャピタルゲインの確認と一部資産の贈与、401(k)などの課税前資産の早期取り崩しなどを含めたファイナンシャルプランを移住の数年前から検討することをお勧めします。

また、Charles Schwabや一部の投資銀行では日本の住所でも口座の維持が可能で、Debit CardやBill Payの機能も兼ね備えていますので、万一アメリカの銀行口座が維持できない時に便利です。

アメリカにて老後を過ごされる予定の方は、介護費用の将来の高騰を鑑み、資産の一部を介護保険に充てることを早い時点でご検討ください。掛け捨て型の介護保険から、介護が必要になった際に受取金額が数倍になり死亡保険金も付く資産型の介護保険までニーズに応じてさまざまな種類があります。介護保険の有無は、将来、老人ホームなどへの入居可能性にも影響します。詳しくファイナンシャルアドバイザーにご相談ください。ハッピーリタイアメント!

※ここでの記述は2024年5月時点の市況を想定しています。

Capstone Wealth Advisors, LLC|(ワシントン州/オレゴン州)

- 場所:1409 140th Pl. NE, #210, Bellevue

- TEL : 425-736-4964

- E-mail: kos@capstonewealthadvisors.com

- Web: https://www.capstonewealthadvisors.com

- 業務内容:資産運用、ファイナンシャルプランニング、401(k)プランをはじめとする退職年金、介護保険・生命保険など

◎ シニアファイナンシャルアドバイザー 高橋孝輔さん CFP、CPA

【趣味】

ハイキング、登山、マウンテンバイク、聖書研究。シアトルで大自然とアウトドアスポーツを満喫しています!

年金とメディケア、不明点が多く不安。

A:制度が複雑で分かりにくい年金とメディケアは、受給年齢前までに理解を。

アメリカで長年働き納税した人にとって、62歳と65歳はとても重要な年齢です。62歳は、ソーシャルセキュリティー老齢年金の早期受給ができる年齢。65歳は、メディケアに加入できる年齢です。定期的な勤労収入を得る現役時代から、年金や貯蓄に頼る引退生活に移行する時、不安なのは、「お金が足りるかどうか」と「医療費負担」でしょう。

ソーシャルセキュリティーには、リタイアメント(老齢)年金、遺族年金、障がい者年金などの制度があり、老齢年金は一生支払われる上、インフレに対応して増えるので助かります。老齢年金を満額で受給できるのは、66~67歳で(生まれ年によって異なる)、減額にはなるものの62歳からの繰り上げ受給も可能ですし、逆に受給開始を延期すれば、70歳までは受給額が増えます。いつ受給を開始するのが最適かは、健康状態や家庭の事情によります。

メディケアは通常65歳から加入でき、一定の条件を満たさない限り、65歳より遅れて加入するとペナルティーがかかる場合があります。「制度を知らず加入が遅れた」「メディケアの各種パーツ(パートA、B、C、Dなど)の違いが分からない」「65歳で勤務先の健康保険に加入しているケース」などの相談が多く寄せられています。弊社では、ソーシャルセキュリティーとメディケアを含む、リタイアメント全般、特に老後の収入の確保、税金対策、医療費対策のご相談をお受けしております。

Vista Financial Planning Group LLC / SCF Securities, Inc.|(ワシントン州/オレゴン州)

- TEL : 310-800-6333

- E-mail: ttaguchi@vistafingrp.com

- Web: https://www.tracytaguchi.com

- 業務内容:資産計画(リタイアメント、年金、生命保険、相続計画など)、医療保険(メディケア、介護保険、ガン保険など)、投資(株式、債券、投資信託、ETFなど)

◎ ファイナンシャルアドバイザー 田口トレーシーさん

【趣味】

料理、三味線、ギター音楽、カラオケ、読書、版画、水彩画、篆刻、書道、発酵食品作り。

税務申告、節税対策

今さらだけど、タックスリターンの基本を知りたい。

A:基本的に全ての居住者が行います。ステータスや書類の種類を確認しましょう。

アメリカでは、基本的に全ての居住者は毎年税務申告を行う義務があります。これは、市民権を持つ人だけでなく、グリーンカード保有者やビザ保有者が一定の滞在日数を超えた方も含まれます。そして、税法上の非居住者でも、アメリカでの源泉所得が年間で一定額を超える場合に申告が必要です。この「一定額」は年齢や申告ステータス(独身、既婚、世帯主など)によって異なります。

申告期限と方法

通常、税務申告の期限は毎年4月15日です。ただし、この日が祝日や週末に当たる場合は、翌営業日が期限となります。申告は、紙のフォームを郵送する方法と、電子申告(e-File)があります。電子申告は迅速かつ確実な方法で、IRS(内国歳入庁)も推奨しています。

申告書提出は、延長の申請を出すことで半年間延長が可能です。しかし、納税が発生する場合は、納税は延長はできませんので、申告書の提出を延長するものの納税が発生する場合は、見積もりベースで延長時に税金を支払う必要があります。

申告書の種類

最も一般的な税務申告書は「Form 1040」です。これに加え、特定の状況に応じてさまざまな付表(Schedule)を添付する必要があります。例えば、自営業者は「Schedule C」、投資収益がある場合は「Schedule D」を使用します。また、アメリカ国外に銀行口座がある場合は、FBAR(外国銀行および金融口座報告)を提出する義務があります。

税額控除と控除項目

アメリカでは、さまざまな税額控除や控除項目が存在します。定額控除(Standard Deduction)は、全ての納税者(一定条件あり)が利用できる基本的な控除です。2024年度の標準控除額は、独身で1万4600ドル、夫婦合算申告で2万9200ドルです。これに対し、項目別控除(Itemized Deduction)を選択することも可能です。医療費や住宅ローンの支払い金利、寄付金などが対象となります。

留意すべき点

日米両国で所得がある場合、日本とアメリカの二重課税を避けるには、日米租税条約や外国税額控除を理解し、適用することが重要です。また、税務申告に関する変更や新しい法令については、IRSのウェブサイトや専門家のアドバイスを活用することをお勧めします。

税務申告は複雑に感じられるかもしれませんが、基本を押さえておくことでスムーズに進めることができます。ご不明な点や詳細があれば、どうぞ弊社までご相談ください。

FBARとFATCAってなんですか?

A:米国外に資産を持つ人には重要な義務です。

FBARとは?FATCAとは?

FBARは、アメリカ国外に年間を通じて合計1万ドルを超える金融資産を持つ税法上の居住者が、それらの金融資産を報告する義務です。通常、毎年4月15日が、財務省のFinCEN(Financial Crimes Enforcement Network)への提出期限です。ただし、自動延長により10月15日まで提出できます。

FATCAは、アメリカ国外の金融資産をIRSに報告することを義務付ける法律です。アメリカ国外の金融機関や特定の非金融機関に対し、アメリカ人の口座情報の報告を求めています。個人では、国外資産の合計が年間で5万ドル以上(申告時の状況により異なる)になる場合、「Form 8938」を提出する必要があります。

申告義務と罰則

FBARの申告は「FinCEN Form114」を使用し、オンラインでの提出が義務付けられています。一方、FATCAは、タックスリターンと同時に「Form 8938」を提出します。

これらの報告を怠ると、厳しい罰則が科される可能性があります。FBARの未申告に対する罰金は、意図的出ない場合(Non-Willful)でも最大1万6117ドルです。意図的(Willfull)な未申告はさらに厳しく、口座残高の50%または16万1166ドルのうち高い方が適用されます。FATCAでは「Form 8938」の未提出に対し、罰金が科される可能性があります。加えて、IRSからの通知後、90日以内に提出しない場合、1カ月ごとに1万ドルの罰金が追加され、最大で5万ドルに達することがあります。

開示漏れと罰金免除の申請

自発的に恩赦プログラムを申請すれば過去の申告漏れに対する罰金の免除もしくは減額が可能です。しかし、IRSなどから指摘が入った後では、恩赦プログラムは申請できず、正規の罰金が科せられることがあります。FBARとFATCAは、アメリカ国外に資産を持つ全ての人に重要な義務です。不安な方は会計士への相談をお勧めします。

無料のセミナーをZoomで開催しています。

2024/7/25(木)「よくある間違い!会社設立と税金のハウツーステップガイド」

2024/8/22(木)「アメリカ生活ガイド 銀行選びとクレカのおすすめ」

2024/9/19(木)「賢い教育投資 大学資金の税控除テクニック」

2024/10/24(木)「ITIN完全理解!納税番号の取得とその条件」

2024/11/14(木)「2024年最新アップデート 帰国時の金融資産管理について」

・いずれも6:00pm-6:30pm

・参加希望者は contact@iiocpa.com までメールを。

ちょっとした税のTipsをご紹介しています。 https://lin.ee/Gnz0ZCy

Ishigami, Ishigami, & Ochi, LLP |(ワシントン州/オレゴン州)

- 場所:701 5th Ave., 42nd Fl., Seattle

- TEL : 206-925-3894

- E-mail: contact@iiocpa.com

- Web: https://www.iiocpa.com/company/

- 業務内容: 会計監査、会社設立サポート、経理専門アウトソーシング、タックスリターン(法人・個人)

◎ 公認会計士 石上洋さん

【趣味】

料理。最近、餃子を皮から作りました。また、自転車も好きで、去年の11月に折り畳み自転車で琵琶湖一周の自転車旅行をしました。

できる限り節税したい。どんな準備&対策が必要?

A:まずは控除とタックスクレジットの理解を。相続や年金も検討し、領収書は取っておきましょう。

2023年度のタックスリターンの申告時期が過ぎましたが、来年のタックスリターンに向けて節税の準備を今から早い段階で進めておくことは重要です。提出直前に調べ、慌てて書類をそろえたり、準備開始が遅過ぎて間に合わなかったりすることはできるだけ避けたいものです。節税は、日頃から対策を心がけておくことが大切になります。そこで今回は、2024年度のタックスリターン(期限:2025年4月15日)に向け、節税という観点で、知っておきたいポイントを簡単に解説します。

標準控除と項目別控除

2024年度は、誰でも申請ができる標準控除(Standard Deduction)の金額は、独身(個人)申告では前年より750ドル増えて1万4600ドル、夫婦合算申告では1500ドル増えて2万9200ドルです。

これとは別に項目別控除(Itemized Deduction)があります。項目別控除は、それぞれの経費を個別に申請するもので、項目別控除の金額が標準控除より大きくなる場合は、項目別控除を申請する方が得になる可能性があります。特に家を購入した場合などはその可能性が高いと言えます。項目別控除では、非営利団体への寄付金や医療費が控除できるので、それらの領収証は取っておきましょう。

なお、所得に応じて10~37%まで段階的に税率が変わります。独身の申告で所得が60万9350ドルを超える、または夫婦合算申告で所得が73万1200ドルを超える場合、2024年の最高税率は37%で据え置きです。

タックスクレジット

税金そのものを減額できるタックスクレジットという制度があり、タックスリターンの際に、控除と併用して申請ができます。例えば、幼い子どもがいる方はデイケア費用が、また大学生の子どもがいれば教育費用にタックスクレジットが適用できます。

クリーンエネルギーと省エネ

また、冷暖房の改良や、新規購入で、タックスクレジットの対象になる可能性もあります。2023年より「The Energy Efficient Home Improvement Credit」というタックスクレジットが始まりました。自宅のドアや窓を耐熱性の高いものに変える、セントラル・エアコンや給湯器をよりエネルギー効率の良いものに変える、住宅エネルギー診断を受けるなど、省エネに関する出費は、毎年30%、最大で1200ドルの控除の対象となります(バイオマスストーブとボイラーに対しては最大で2000ドルの控除)。

さらに、2022~2032年まで、自宅に太陽光発電(ソーラーパネル)や風力発電、地熱発電などを設置すると「The Residential Clean Energy Credit」の対象となります。最大で設置額の30%までが控除できます。

相続・年金・投資

日本と異なり、アメリカの相続では資産を渡す側が支払います。相続でお悩みであれば、生前贈与を検討するのも手です。2024年度は、受取人1人につき年間1万8000ドル(2023年度から1000ドル増加)までの贈与には税金がかかりません。

また、税金を多額に払う必要が出そうな場合は、リタイアメントプランを使うことをおすすめします。中でもTraditional IRAは拠出時に税金が控除されます。

投資をしている方は、キャピタルゲインに注意しましょう。キャピタルゲインがある場合、過去の損失が繰り越され、キャピタルゲインと相殺されます。これまでの購入価格や、不動産なら賃貸収入や費用など、必ず記録を取っておくことが後で役立ちます。なお、リターンは少ないけれどリスクも少ない投資としては、政府関連のポンドに注目しましょう。配当金がタックスフリーというメリットがあり、確実に増やしたい場合におすすめと言えます。

個人事業主

個人で事業をされている方は、特に節税対策が欠かせません。ビジネスにかかった費用は控除の対象となりますし、マイレージ(交通費)も控除の対象です。

また、14歳以上の子どもがいれば、子どもに仕事を手伝ってもらい、給料を払うことで、ビジネスの費用(控除)を増やすという選択もあります。ただし、その場合、Kiddie Tax Credit(児童税額控除)や子どもの大学のファイナンシャルエイドなどに影響する可能性があるため、専門家にアドバイスを仰ぐ必要があります。

払った時点でタックスリターンに有効かどうか定かでない出費でも、控除の対象になる可能性があります。普段から出納帳や家計簿で記録し、領収証を整理しておくことが、一番の節税対策と言えます。同じ理由で、会計士から常に新しい情報を得ておくことも有用です。

また、タックスリターンの手続きのちょっとした間違いで、桁違いの税金が発生してしまったり、ペナルティーを科せられてしまったり、IRS(内国歳入庁)から手紙が来たり、監査が入ってしまったりすることも起こり得ます。申告から3年以内であれば修正申告が可能ですので、信頼できる専門家を見つけて頼ることも、広い意味では節税対策の一つと言えるでしょう。

Todd Accounting Services |(ワシントン州/オレゴン州)

シアトルオフィス

- 場所:11811 NE 1st St. #102, Bellevue

- TEL : 206-777-3442

マイアミオフィス

- 場所:18001 Old Cutler Rd., #454, Miami

- TEL : 1-877-827-1040、310-256-2526

- E-mail: Info@1040seattle.com

- Web: http://1040seattle.com

- 業務内容:確定申告、経理アウトソーシング、法人およびLLC設立、バーチャルオフィス、日米不動産投資税務、相続税、FBAR、ITIN

◎ 会計事務所 WA州CPA、OR州会計士 尾崎真由美さん

【趣味】

読書と水泳。水泳は20年以上続けており、天気に関係なくできる上、健康にも良く、お勧めです。

離婚

離婚したいけれど、経済的に不安です。

A:離婚成立前でも、一時的に扶養料や養育費を受け取れます。

今回はワシントン州のキングカウンティーでの離婚を想定して話をします。離婚を許可できるのは裁判官だけです。一般的に裁判所に離婚の申し立てをした日の1年後に、裁判の期日を設定します。裁判で、裁判官は、最終的な配偶者の扶養料(Spousal Maintenance)、養育費(Child Support)、財産分与などさまざまなことを決めます。しかし、裁判はお金がかかる上、裁判官がどのような判決を下すか分からないため、多くの人は裁判前に離婚問題を解決しようとします。もし、当事者間で離婚問題が解決すれば、裁判官は当事者間の和解契約に従って離婚を許可します。なお、調停(Mediation)は、調停員が当事者の和解に向けて手助けをしますが、最終的な離婚の許可をできるのは裁判官だけです。

しかし、夫婦どちらかに収入がない、または収入が不均等な場合、離婚が最終的に確定する前に、裁判所は仮命令を出すことができます。つまり、離婚の手続き中でも、一時的な配偶者の扶養料や養育費を得ることができます。

配偶者扶養料(Spousal Maintenance)は州法があるものの、金額や支払い期間については裁判官が大きな裁量権を持っています。一時的な配偶者扶養料は主に、離婚が成立するまでの間、当事者の生活水準を維持するためのものです。したがって収入の多い配偶者が収入の少ない配偶者に毎月支払うのが一般的です。費用の内容は主に家賃や食費など。高所得家庭では旅行代や外食費用なども対象です。持ち家がある場合、裁判が終わるまではその家に誰が住むのかも決め、子どもがいる場合、一般的には子どもと子どもの面倒を主に見る方が家に残ります。

養育費を決めるには、まずParenting Plan(子どもがどれくらいの時間、誰と一緒にいるか、どちらが何に責任を持つかなど)を決めます。養育費は配偶者扶養料と異なり、州法で目安が定められ、主に両親の収入に基づいて決められます。また、Parenting Planのスケジュールも養育費の額に影響することがあります。

離婚時の資産の分配、どう決める?

A:さまざまな状況を鑑みて決定します。

ワシントン州はCommunity Property State。つまり、婚姻期間中に取得した財産や債務は、誰が稼いだかや名義人が誰であるかに関係なく、夫婦共有で所有しているとみなす州です。離婚の裁判で、裁判官はまず、この家庭の全ての財産や債務を夫婦共有所有か個別所有かに分けます。例えば、夫が稼ぎ、妻が専業主婦の家庭でも、婚姻中の収入は夫婦共有とみなされます。しかし、婚姻前から持っていた家や車、婚姻中に親から受け取った贈与は個人のものです。そのように財産を共有と個別に分けた後、共有財産を2人に振り分けます。裁判官は完全に50対50に分けるとは限りません。一方に重病があれば、そちらに多く分配するかもしれないし、夫婦間でキャリアに差がある場合、キャリアのない方に多く分配するかもしれません。また、婚姻期間の長さが考慮される場合もあります。

持ち家は、大半の離婚で最終的に売ることになりますが、婚姻前に買った家を配偶者がリモデルしたり、どちらかの親の贈与を家の購入費に当てるなど、個人と共有の両方の側面を持つことが多く、分配に関しては複雑になるケースが多くあります。

離婚後の養育費、途中で金額の変更は可能?

A:状況によって変更できます。

基本的に養育費は双方の収入などをベースにワシントン州法に則って決めます。養育費を決める時点で、夫婦お互いのある程度の将来の昇給は見込んでいます。ですが、養育費を設定した時点では予想できなかったような収入の変化があれば、変更を裁判所に申し立てることは可能です。とは言え「失業した」と申し立てても裁判所がすぐに変えてくれるわけではありません。けがや病気で長く就業できなければ考慮されるでしょうが、しばらくして再就職できそうだったり、多少の年収の浮き沈みだったりでは考慮されませんし、仮に「収入が少ないから月に500ドルしか払えない」と主張しても、裁判所は市況や個人の状況から「毎月800ドル払うべき」と命令を下すことは大いにありえます。また、収入が上がっても低い養育費を払い続けるのは不公平なので、その場合は上方修正ができます。

なお、養育費は基本的に子どもが18歳になるまで、または高校を卒業するまで払うことが州法で義務付けられています。

Clement Law Center |(ワシントン州)

- 場所:14777 NE 40th St., #206, Bellevue

- TEL : 253-815-8440

- Web: https://www.clementlawcenter.com/

- 業務内容:家族法、離婚(親権、養育権、財産分与など)、DV保護命令

◎ 弁護士 ジョン比嘉さん(WSBA #53540)

【趣味】

野球観戦。大谷選手の活躍を見るのが最近の楽しみです。また、日本のドラマを見るのも好きです。

起業

アメリカ在住者のメリットで夢のコーチ起業ができる?

A:英語不要! アメリカの現地感覚が最高の武器に。オンライン講座は、自宅で費用をかけず開講できます。

キャリアを生かす起業のススメ

あなたのキャリアを最大限に生かして、起業という新しい選択肢を考えてみませんか?誰にでも起業のチャンスがあり、今の時代だからこそ、その可能性を探る価値があります。日本語の在宅オンライン講座は、場所を問わず低原価で開設でき、即収入につながるやりがいのある仕事です。あなたも新しい挑戦を始めましょう。

夢のコーチ起業 5ステップ

コーチ起業を成功させるには次の五つのステップを踏んでいきましょう。

- 眠れる才能の原石を掘り起こす

人生経験や職歴、趣味から才能の原石を発掘し専門分野を確定します。 - 教材を作る

英語圏で成功している類似の教材を参考に教材を作成します。AIで翻訳すれば、コンテンツ作りは簡単です。 - 講座を販売する仕組みを作る

決済システムの構築や予約カレンダーの設置など販売するまでの仕組みを作成します。 - 認知活動をして顧客を集める

ソーシャルメディアや広告出稿、LINEやメルマガ配信などの手法を用いて着実に顧客を増やしていきます。 - コーチングを提供する

教材とコーチングをセットで販売して、クライアントさんの成功に全力投球します。

このように段階を踏めば、起業に関する知識が全くない方でも、自宅からスタートしてコーチ起業への第一歩を踏み出せるはずです。焦らずに一歩一歩進めば、夢は必ず現実になります。

アメリカならではのアドバンテージ

早く知ることができます。アメリカ社会で競争に勝ち抜いてきたクオリティーの高いオンライン講座や教材を参考にすれば、日本でナンバーワンの講座や教材を目指せるようになります。そもそもマーケティングは19世紀にアメリカで誕生し、オンラインマーケティングに必要なツールや主要なソーシャルメディアも皆アメリカが発祥です。オンラインの教育分野も、利用者数、講座の数、質、量において日本の比ではありません。アメリカの最高レベルを日本にお届けする大切なミッションを担うことができます。

とはいえ「人に教えられることはない」「特技がない」と思う方も多いでしょう。しかし、例えばダイエット、国際結婚がうまくいくコツ、アメリカ人の日常会話など、あなたの得意なこと、好きなことの話や経験談を欲している人はいるはずです。

夢を実現させるため、セミナー動画を視聴して講座開設のイメージをつかみ、プロのマンツーマン個別相談で不安を払拭してみませんか。

- 講座に取り組めるように工夫してくださったり、配慮してくださったのが本当にありがたかったです。 動画の教科書はとても分かりやすく使いやすかったです。

- いろいろとありがとうございました。少しずつですが、毎回、収益金は上がってきています。

コーチ起業でゼロから成功するための秘訣を学べるセミナー動画を無料でプレゼント中。登録は下記URL、または二次元コードから。

https://www.breakthroughempower.com/us-coaching

Breakthrough Empower |(ワシントン州/オレゴン州)

- TEL : 250-526-0150

- E-mail: be@sanae.biz

- Web: https://www.breakthroughempower.com/us-coaching

- 業務内容:オンラインコーチとコンサルタントの養成、ビジネス構築支援、マーケティング伴走、デジタルツールの使い方指導

◎ オンラインビジネス・コンサルタント きくちさなえさん

【趣味】

5人の子どものうち3人は元バリスタ。皆でエスプレッソマシンを楽しんでいます。ラテアートと味の競争が家族の至福のひとときです。

自動車

自動車のリースvs購入、その違いは?

A:最大の違いは税金と3年後の自動車の値段。それぞれの長短所の比較を。

金銭面での大きな違いは税金です。購入は一括払いでもローンでも始めに税金をまとめて払い、リースでは月々の支払い額に対して税金を払います。クレジットヒストリーやスコア、車種、レートによって変わるものの、月々の支払い額は一般的にリースの方が低くなります。月々の支払い額だけを考えると、2、3年ごとに違う車に乗りたい方にリースは最適で、長期間乗るつもりであれば、購入した方が最終的に安く済むでしょう。

リースの最大の特徴は契約する時点で契約終了時の価値(残価設定)が決められていることです。リース後にその車に乗り続けたければ残価で購入できます。仮に中古車市場でその車の価格が上昇しても影響を受けません。ただし、基本的にリースの車は契約期間が終われば返却するので、リース中は、改造やメーカーで定められた部品以外の装着はできません。

リースは、契約終了時に

①返却

②その車を購入

③他の車をリース(または購入)

という選択ができます。購入を決めかねるけれども乗ってみたい車がある場合、リースを3年ほど利用するのは良い選択かもしれません。

ハイブリッドのRAV4は「America’s Best Selling Compact SUV」として不動の人気。Lake City店でも一番の売れ筋です。

Toyota of Lake City |(ワシントン州)

- 場所:13355 Lake City Way NE, Seattle

- TEL : 206-308-7165

- E-mail: kegamitoyotalc@gmail.com

- Web: https://www.toyotaoflakecity.com/

- 業務内容:自動車販売、買い取り

◎ ディーラー 江上賢二さん

【趣味】

フットボール、野球、ホッケーなどの地元スポーツ観戦。体を動かすことが好きで、週1回、バレーボールのサークルにも参加しています。

■ 不動産関連ビジネスや会計士事務所の情報